Può il conto economico di un vostro cliente migliorare senza fare nulla o quasi? Chi avrà la pazienza di leggere quest’articolo converrà con me che è possibile quanto detto. Riprendiamo a riferimento l’articolo della volta scorsa. Abbiamo analizzato quanto importante sia per l’imprenditore conoscere il fabbisogno lordo (e con qualche piccolo accorgimento raggiungere il fabbisogno netto) delle quantità dei materiali da avere sempre disponibili a magazzino, al fine di realizzare la produzione programmata (chi volesse può cercare i miei articoli precedenti su questo blog oppure sul gruppo lk o fb “controllo di gestione commercialisti e consulenti”).

Messi da parte i componenti ( e l’MRP), passiamo ora ad analizzare come gestire i carichi di lavoro. Innanzitutto è importante chiarire il concetto di CRP (Capacity Requirement Planning). Il CRP ha l’obiettivo di tramutare gli ordini di produzione derivanti dall’elaborazione MRP, in effettive attività operative sui vari centri di lavoro (fasi lavorative), tenendo presente il tempo di esecuzione di questi ultimi. Semplificando, se l’MRP programma i materiali finalizzati all’ottenimento del prodotto finito in quella determinata settimana (o giorno), il CRP programma i tempi di lavorazione finalizzati sempre all’ottenimento del prodotto finito in quella determinata settimana (o giorno). Entrambi i sistemi si alimentano dei dati derivanti da un corretto insieme di distinte base.

Il CRP può essere definito in due differenti modi, a seconda che la capacità delle macchine sia infinita, oppure finita. Nel primo caso l’utilizzo dei centri di lavoro non è considerato un vincolo e contestualmente vengono allocate tutte le attività richieste dall’elaborazione dell’MRP (seppur poi nella realtà non realizzabile ma certamente utile per definire misure alternative quali lavoro straordinario, esternalizzazione ecc.). Il secondo caso invece permette di allocare le attività sui centri di lavoro solo fino al raggiungimento della massima capacità produttiva degli stessi.

Passiamo ad un esempio concreto finalizzato al calcolo della capacità produttiva. Ipotizziamo il reparto produttivo del solito imprenditore oleario richiamato negli articoli precedenti. Sono presenti 5 centri di lavoro, impiegati mediamente per il 70% del tempo disponibile e con un’efficienza pari all’85%. Il lavoro al momento è svolto su 2 turni giornalieri di 8 ore ciascuno, dal lunedì al venerdì. Determiniamo la capacità produttiva settimanale che, espressa in ore standard, rappresenta il tempo cui possono essere dedicati gli impianti per la produzione corrente. Nella fattispecie

- N° centri di lavoro: 5

- Ore macchina a settimana: (giorni lavorativi a settimana)*(numeri turni al giorno) * (ore per turno)

- Coefficiente di impiego: 0,7 (definisce il reale tempo dedicato dalla macchina. Es. in 8 ore turno il macchinario è disponibile per 5,6 ore per quel determinato lavoro)

- Efficienza: 0,85 (definisce il reale tempo di attività nel tempo dedicato. Es. su 5,6 ore destinate alla produzione 4,76 sono le ore di effettivo lavoro)

Capacità produttiva = 5*(5*2*8)*0,7*0,85 = 238 ore a settimana

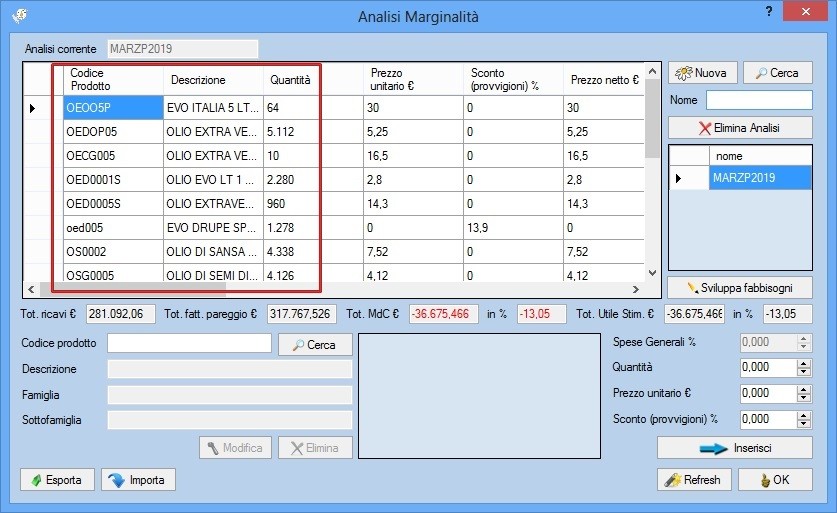

Proviamo a replicare il tutto con il software bussolastar (o analoghi). Riportiamo la produzione prevista per la settimana numero 1 (codici prodotto e quantità del solito imprenditore oleario) come da screen shot seguente

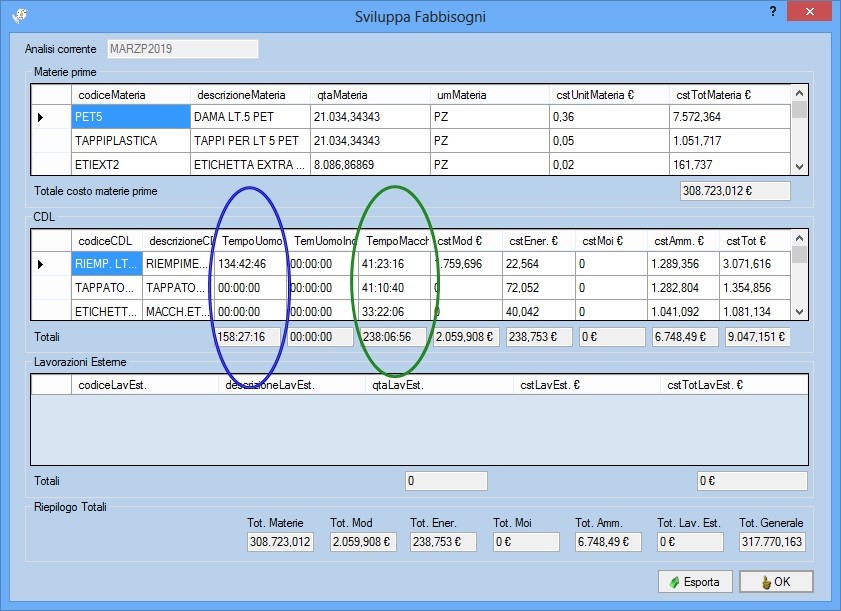

A seguire esplodiamo i fabbisogni in termini di ore macchina. Osserviamo cerchiati di verde le ore macchina standard necessarie per porre in essere la produzione prevista (sia per centro di lavoro che nel totale, pari a 238), in più cerchiate di blu le ore standard uomo previste (sia per centro di lavoro che nel totale). Immagine seguente

La possibilità di conoscere la disponibilità degli impianti, in funzione delle distinte base delle produzioni da realizzare, consente anche ai più piccoli di ottenere importanti benefici derivanti dalla programmazione della produzione futura. Il commercialista che intende “vestire” i panni del controller, non può esimersi dall’affrontare queste semplici tematiche, utili al proprio cliente per schedulare correttamente i propri impegni produttivi, evitando ad esempio dannose sovrasaturazioni (es. ore standard richieste per la produzione pari a 100 e ore disponibilità macchine pari a 80) o viceversa infruttifere sottosaturazioni (es. ore standard 80 e ore disponibilità macchine 100). In merito porto alcuni esempi:

- In caso di sovrasaturazione le macchine (e gli uomini) non riescono a sopperire alla produzione richiesta in quel determinato periodo. Il risultato: forte stress degli operai, ritardi nelle consegne, elevata difettosità, elevate rilavorazioni, tensioni in produzione che si propagano a tutte le aree aziendali (es. commerciale, amministrazione ecc.). Tutto ciò comporta aumento dei costi e rischio di ledere l’immagine aziendale (es. reclami dovuti alla non qualità). Una semplice e corretta programmazione della produzione eviterebbe di sovrasaturare il/i reparto/i evitando quanto sopra esposto, semplicemente traslando più in là nel tempo le produzioni che altrimenti sarebbero in eccesso, oppure ricorrendo a personale temporaneo o preso in prestito da altri reparti, qualora non si possano rimandare determinate produzioni.

- In caso di sottosaturazione: personale che rimane per molto tempo senza attività da svolgere in quel determinato periodo. Il risultato: bassa produttività del reparto e contestuale incremento dei costi sui prodotti. Una semplice e corretta programmazione in questo caso porterebbe a conoscenza l’imprenditore di una simile condizione in tempo utile, con contestuale ricorso a soluzioni differenti (es. destinazione di parte del personale ad altro reparto, ferie, formazione, lavori da svolgere in economia ecc.).

Arriviamo alla spiegazione del titolo di quest’articolo. Il conto economico può migliorare in automatico in assenza di specifiche azioni?…Certamente, basterebbe (ove non presente) una semplice e corretta programmazione della produzione futura e molti dei fattori di spreco appena visti…potrà sembrare assurdo…si risolvono DA SOLI senza particolari o ulteriori interventi!! Tutto questo perché semplicemente vengono a cessare di colpo le cause che li hanno generati e che puntualmente li alimentano. Ciò si traduce in maggiori margini di contribuzione per ogni prodotto realizzato, quindi maggiore ricchezza prodotta e contestualmente maggiore liquidità. Il conto economico e la situazione finanziaria aziendale ringrazieranno:)

La domanda che spesso rivolgo nei miei articoli è la solita:

Non sarebbe il caso di trattenere/creare ricchezza/liquidità (ottimizzazione/riduzione dei costi di trasformazione) all’interno dell’azienda, invece che dissipare liquidità (esempi visti sopra) per poi dover andare a chiederne in prestito dell’altra?

Di mio non ci vedo grande senso nel circolo vizioso “spreco il denaro – il denaro mi manca – il denaro lo chiedo in prestito e nuovamente spreco il denaro” e così via finché l’ocri non busserà alla porta dell’imprenditore. In definitiva possiamo fare tutte le analisi che vogliamo, ma se poi non siamo in grado di indicare all’imprenditore UNA CURA, probabilmente i risultati delle analisi successive saranno un semplice “copia e incolla” di quelle precedenti.

L’efficienza “perduta” delle mpmi passa anche e soprattutto per queste semplici considerazioni. Problemi di natura finanziaria molto spesso presentano il rovescio della medaglia in problemi prima di tutto di natura economica che, a loro volta, derivano spessissimo da inefficienze produttive (in principal modo nelle piccole e micro imprese). La riforma della Crisi d’Impresa inesorabilmente avanza, gli alert sono stati presentati al grande pubblico. È necessario affiancare i propri clienti con continuità, guidandoli nella corretta gestione d’impresa e cogliendo contestualmente la nascente opportunità di erogare servizi attuali, obbligatori per l’imprenditore, utilissimi per migliorarne il conto economico e, perché no, per migliorare il conto economico di ogni professionista.

Scopri le nuove date del nostro corso in “Controllo di Gestione e Crisi d’Impresa”. Per maggiori info, programma e prenotazioni clicca qui.