Il tema di questo semplicissimo articolo, intuibile dal titolo, pone l’accento sull’importanza che riveste un corretto listino di vendita in seno alla gestione aziendale. Il caso preso in considerazione riguarda un caseificio (per chi volesse può visitare il mio profilo lk oppure visitare il nostro gruppo “controllo di gestione commercialisti e consulenti” al fine di trovare altri articoli riferiti a questa case history) che operava in assenza di contabilità industriale e contestualmente ritoccava i propri listini sulla scorta solo ed esclusivamente :

- Dell’andamento dei prezzi di vendita riferibili al mercato

- Dell’aumento dei costi delle materie prime

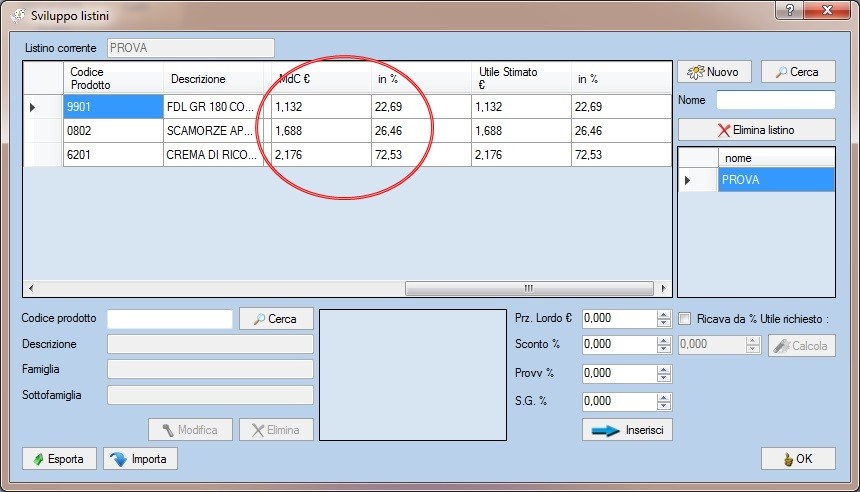

Nel dettaglio, a seguito di un periodo di forte crescita dei costi delle materie prime, il costo del latte (che da solo rappresenta il 70/80% del costo primo) registrò nel giro di pochi mesi un incremento di costo del 10% circa. Gli imprenditori a quel tempo erano in due, padre e figlio. Il padre decise, senza ombra di dubbio, di applicare un aumento generalizzato del 10% sui prezzi di vendita di tutti i prodotti a listino, al fine di ribaltare sul cliente finale un incremento che non può essere in nessun modo calmierato (è un costo che si subisce, soprattutto da parte delle piccole aziende casearie). Il risultato è visibile nella tabella seguente (per semplicità sono riportati solo tre codici prodotto)

Il tema di questo semplicissimo articolo, intuibile dal titolo, pone l’accento sull’importanza che riveste un corretto listino di vendita in seno alla gestione aziendale. Il caso preso in considerazione riguarda un caseificio (per chi volesse può cercare sul blog oppure visitare il nostro gruppo “controllo di gestione commercialisti e consulenti” al fine di trovare altri articoli riferiti a questa case history) che operava in assenza di contabilità industriale e contestualmente ritoccava i propri listini sulla scorta solo ed esclusivamente :

- Dell’andamento dei prezzi di vendita riferibili al mercato

- Dell’aumento dei costi delle materie prime

Nel dettaglio, a seguito di un periodo di forte crescita dei costi delle materie prime, il costo del latte (che da solo rappresenta il 70/80% del costo primo) registrò nel giro di pochi mesi un incremento di costo del 10% circa. Gli imprenditori a quel tempo erano in due, padre e figlio. Il padre decise, senza ombra di dubbio, di applicare un aumento generalizzato del 10% sui prezzi di vendita di tutti i prodotti a listino, al fine di ribaltare sul cliente finale un incremento che non può essere in nessun modo calmierato (è un costo che si subisce, soprattutto da parte delle piccole aziende casearie). Il risultato è visibile nella tabella seguente (per semplicità sono riportati solo tre codici prodotto)

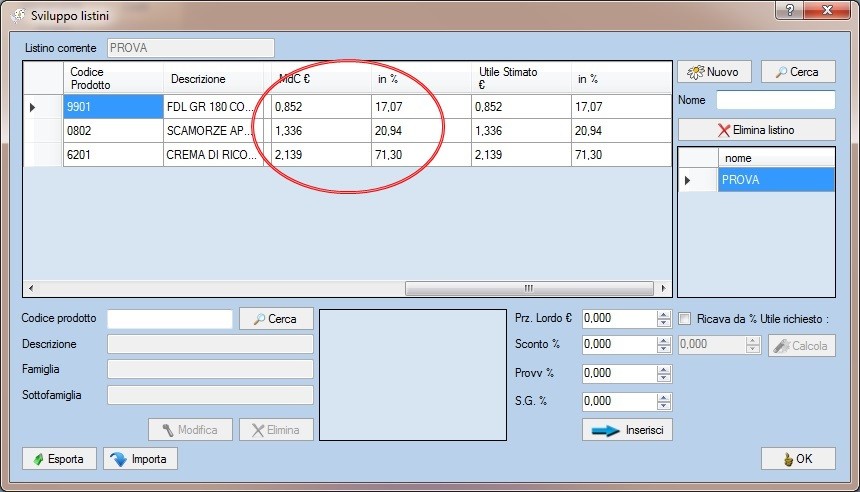

La marginalità ante ritocco costo latte è appena sufficiente per i primi due codici, molto elevata per il terzo codice (crema di ricotta) che si ottiene dal siero del latte, dopo che il latte stesso ha fornito proteine e grassi agli altri prodotti (in un certo senso il siero è un prodotto di “scarto”). Adeguiamo quindi il costo della materia latte al nuovo incremento (+10%) ed osserviamo in tabella come si sono mossi i margini di contribuzione

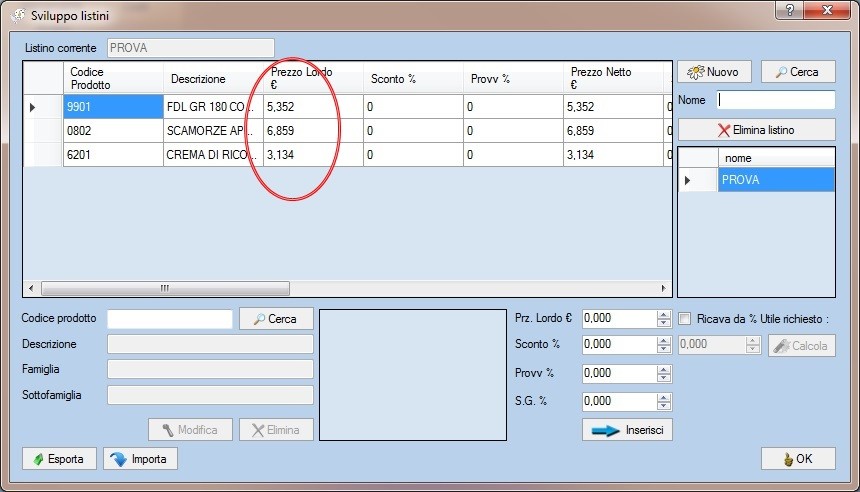

Come si evince dallo screen shot, la marginalità è scesa e comunque mediamente non di certo del 10%. A seguire definiamo in automatico il corretto prezzo di vendita per codice, in funzione dell’incremento di costo subito, al fine di conservare le marginalità iniziali e visibili nel primo screen shot (funzione del sw bussolastar “ricava da % utile richiesto”)

Come si osserva dallo screen shot, i prezzi corretti sono ben al di sotto di quelli decisi (e purtroppo implementati) dall’imprenditore. E’ possibile analizzare lo scostamento in eccesso in merito al prezzo correttamente calcolato tenendo conto del reale incremento del costo della materia prima (figura sotto).

Il listino (all’epoca come già detto non vi era un sistema di contabilità industriale) venne ritoccato con l’incremento diffuso del 10% e ciò comportò la perdita di due clienti strategici che si rifiutarono di subire tali aumenti. Le vendite in genere registrarono delle discrete contrazioni e l’incremento di listino (effetto prezzo) non riuscì a colmare la perdita di margine dovuta alla riduzione del fatturato.

In realtà la colpa di questi errori di gestione non è attribuibile a nessuno. In assenza di software dedicati e della, seppur minima, cultura aziendale, è facilmente immaginabile come situazioni di questo genere possano crearsi anche con una certa frequenza, soprattutto in strutture di piccole e micro dimensioni. Non c’è da meravigliarsi se poi le mpmi soffrano più del dovuto e siano la gran parte di esse in difficoltà finanziaria.

Ora, a costo di diventare ripetitivo, vi assicuro che ciò che all’imprenditore interessa è proprio avere a disposizione strumenti e consulenze come questa: rivolte tra le altre a definire i corretti listini di vendita, ove per ogni prodotto sia presente il giusto margine di contribuzione. Per ogni variazione di costo di trasformazione poi dev’essere agevole ricalcolare il corretto prezzo di vendita che garantisca il margine iniziale, senza errori. Il commercialista che vuole vestire i “panni del controller” non può prescindere da queste semplici considerazioni, in quanto sono alla base delle risposte che quotidianamente l’imprenditore necessita.

La riforma della Crisi d’Impresa prevede l’obbligo di anticipare la crisi aziendale, operando in un’ottica di “forward looking”. È bene che questi semplici passaggi logici vengano implementati anche sulle strutture più piccole se si vogliono evitare gli alert conservando la garanzia dell’equilibrio economico e finanziario e della continuità aziendale.

Scopri le nuove date del nostro corso in “Controllo di Gestione e Crisi d’Impresa”. Per maggiori info, programma e prenotazioni clicca qui.