Ve lo ricordate l’imprenditore oleario oggetto della case history che sto portando avanti da circa due anni? Bene, per chi non lo ricordasse, è possibile trovare diversi interessanti articoli che trattano proprio del suo caso su questo blog (nonché raggiungerci sul nostro gruppo fb o lk “Controllo di Gestione commercialisti e consulenti”).

Abbiamo con esso implementato un sistema di contabilità industriale e relativa analisi degli scostamenti. Realizzate quindi le distinte base è ora possibile conoscere con precisione i costi di trasformazione di ogni singola referenza (e non solo, ma per i dettagli vi lascio alla lettura dei miei precedenti articoli).

Tuttavia come spesso accade, il difficile non è tanto raggiungere un obiettivo, quanto mantenerlo costante nel tempo! Nella fattispecie voglio riportare l’esempio di come sia importante misurare i processi, al fine di far percepire visivamente all’imprenditore il danno che si viene a creare nel momento in cui in produzione possa nascere un problema che vanifichi tutto il lavoro di miglioramento precedentemente apportato.

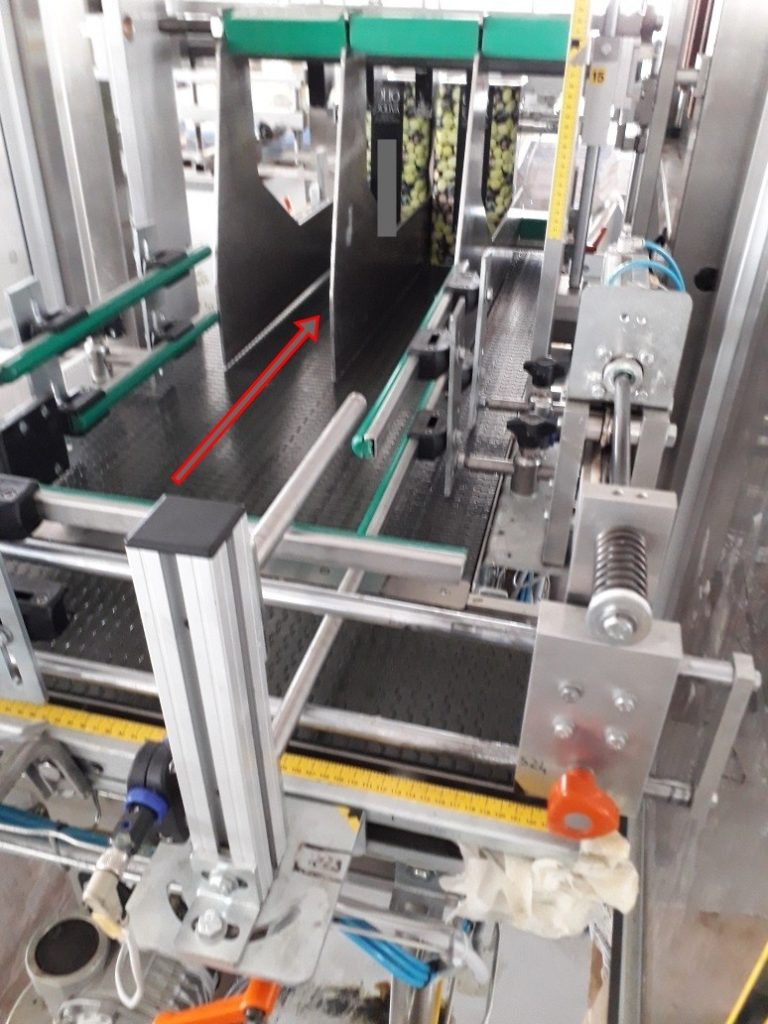

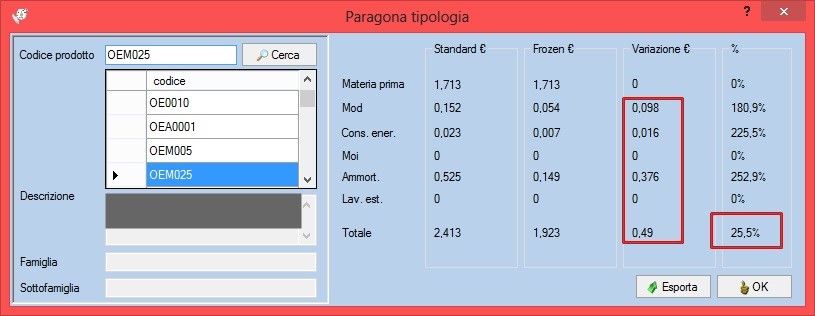

Prendiamo a riferimento il codice OEM025 “bottiglia olio di oliva da 0,25 lt”. Il costo di trasformazione di questo prodotto era di 1,923 €. Una performance raggiunta con non pochi sacrifici da chi lavora sull’impianto. È tuttavia nato un inghippo sull’ultimo macchinario della linea (la cartonatrice). In sostanza il nastro trasportatore che porta la bottiglia verso la chiusura del cartone effettua da un po’ di tempo una partenza troppo brusca (figura sotto)

La conseguenza è che le referenze, in termini di peso più leggere, non mantengono l’equilibrio cadendo rovinosamente sul nastro. Un problema presentatosi da poco e che comporta ora la chiusura manuale dei cartoni per questo codice (figura sotto). Come già trattato in un articolo precedente, l’operazione che presenta il tempo più alto detta il tempo (tempo ciclo) a tutte le fasi lavorative caratterizzanti quel prodotto (creando il classico collo di bottiglia).

Siamo d’accordo che con urgenza bisogna intervenire sull’inverter che regola l’energia al nastro trasportatore. L’urgenza non sembrava tale fintanto che abbiamo deciso di riprendere i nuovi tempi di produzione (rallentati da questo difetto) ed inserirli nel software bussolastar (figura successiva). Il nuovo costo standard ora è di 2,413 €!

L’imprenditore ha preso “di petto” la questione nel momento in cui visivamente ha constatato che questa inefficienza gli costa quasi 50 centesimi in più per singolo prodotto, pari cioè al 25% del costo! Proviamo ora a moltiplicare 50 centesimi per 2500 unità, cioè il lotto medio di produzione di questa referenza, otteniamo 1.250 €. Di questi lotti se ne producono circa 4 al mese e il conto è subito fatto: 5.000€ tondi tondi di perdita secca! Se poi vogliamo proprio infierire moltiplichiamo per tutti i mesi dell’anno e verrebbero fuori 60.000 € bruciati al vento.

Perché vi chiederete l’imprenditore non si è attivato subito? Semplice, perché nella sua mente il dispendio di tempi era solo legato alla macchina cartonatrice e non a tutta la linea, quindi nulla di così urgente da spingerlo a lasciare i suoi impegni quotidiani per sollecitare un intervento della casa produttrice del macchinario.

Come spesso accade è necessario mostrare il danno con dati reali, visibili e ben comprensibili in modo da aspettarsi un’azione concreta e rapida volta a curare il problema. Di situazioni simili anche se non sempre così palesi le mpmi nostrane ne sono piene zeppe.

A questo punto pongo io la solita domanda che sovente rivolgo ai lettori che mi onorano di leggere i semplici articoli che di tanto in tanto pubblico:

“A cosa serve fare tutta la finanza di questo mondo se si produce a 100 quando si potrebbe/dovrebbe produrre ad 85? A cosa serve essere bravi a predisporre business plan al fine di ottenere finanziamenti se poi l’azienda continua perennemente a distruggere ricchezza?”

e ancora

“Cosa ci si può aspettare da un budget di tesoreria e relativo calcolo del dscr quando in produzione sono presenti falle così evidenti?”

L’equilibrio finanziario nel lungo periodo è sempre figlio di un altrettanto equilibrio economico che, a sua volta, poggia per ovvi motivi le proprie basi sulla corretta creazione di ricchezza che solo i giusti margini di contribuzione sulle referenze prodotte (o servizi erogati) possono garantire.

….è bene che il commercialista vada presto a scegliersi l’abito per “vestirsi” da controller al fine di supportare concretamente i propri clienti, in quanto a mio parere la strada della consulenza, quella buona, attraversa certamente le diagnosi ma approda, tra le altre, ad analisi costanti e reiterate nel tempo proprio di questo tipo.

Scopri le nuove date del nostro corso in “Controllo di Gestione e Crisi d’Impresa”. Per maggiori info, programma e prenotazioni clicca qui.