Riprendiamo a riferimento il caseificio sul quale (insieme all’oleificio) abbiamo improntato le due nostre case history (per chi volesse trova gli articoli precedenti su questo blog oppure sul gruppo “controllo di gestione commercialisti e consulenti”). I titolari, padre e figlio, erano sempre in disputa in merito al trattamento da riservare ai clienti. Nel dettaglio il padre cercava di accontentare un po’ tutti i clienti, mentre il figlio propendeva per la linea dura, cioè l’applicazione rigorosa di listini e precise scontistiche. Gli scontri erano all’ordine del giorno, enfatizzati da un andamento non roseo della propria attività.

Da qualche tempo era terminato il progetto legato alla definizione di un puntuale sistema di distinte base. In questo modo era finalmente possibile analizzare l’andamento dei costi di trasformazione e, ad esempio, le marginalità che i prodotti presenti a listino lasciavano; dando la possibilità di iniziare a ragionare in modo più scientifico e ad applicare semplici politiche di pricing (articolo precedente).

“Digerita” la fase di adeguamento listini, si è passati in modo quasi naturale all’analisi dei margini di contribuzione che ogni cliente (almeno i più importanti) lasciavano ai due imprenditori, in funzione dei prodotti da essi acquistati. La disputa, come già anticipato, era dietro l’angolo!

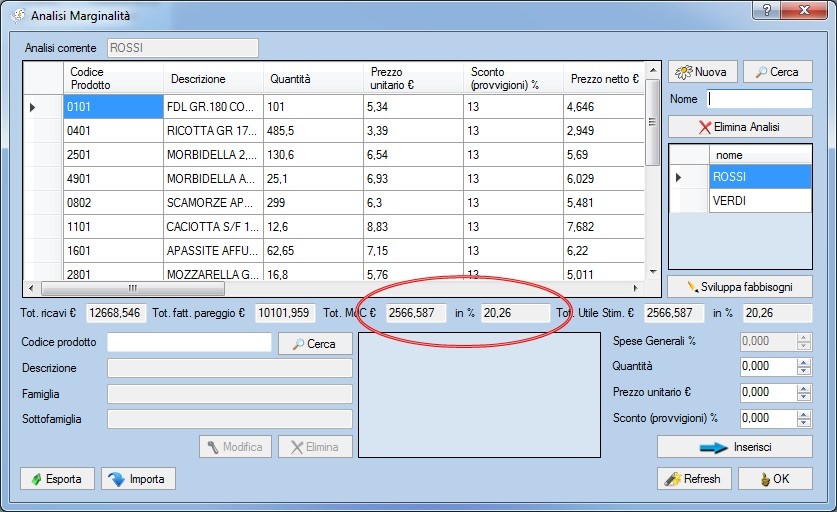

Portiamo l’esempio del cliente rossi e del cliente verdi. Il cliente rossi, in base ai prodotti acquistati, riconosce un margine di contribuzione del 20,26% (in valore assoluto di 2.566 €). Screen shot seguente

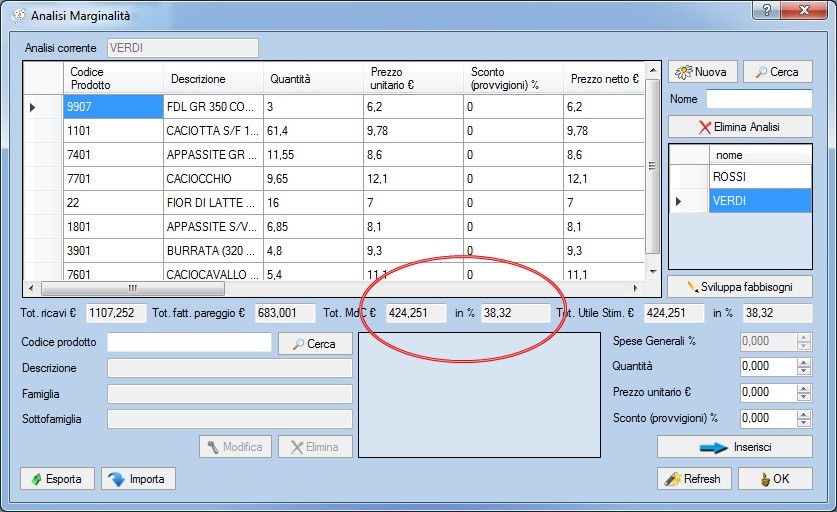

Il cliente verdi in funzione dei prodotti da esso acquistati, lascia un margine di contribuzione del 38,32% (in valore assoluto pari a 424 €). Screen shot seguente

Sono chiaramente due trattative differenti. È facile aspettarsi per volumi maggiori un mdc più basso in quanto influenzato magari da una maggiore scontistica, appunto dovuta alle maggiori pretese in acquisto da parte del cliente. Ad ogni modo lo scontro fra i due imprenditori, attori di due differenti generazioni, era molto vivace. Il figlio rimproverava il padre di accettare passivamente la trattativa, senza rispettare listini e margini tra di essi condivisi. Il padre tacciava il figlio di avventatezza, rendendolo colpevole della riduzione di clientela che avevano subito nei primissimi anni di crisi. la verità dunque dov’era? Nel padre che cercava di accontentare un po’ tutti, o nel figlio che invece voleva provare ad ottenere margini importanti da ogni trattativa?

Come spesso accade la verità si posiziona nel mezzo. Probabilmente 20 punti percentuali di margine non erano sufficienti a coprire i costi fissi, quindi sotto punto di vista il figlio aveva ragione. Di converso però anche solo un punto percentuale contribuisce alla copertura di detti costi, quindi può essere comunque proficuo concludere la vendita. A scanso di problematiche (più legate al mktg che ad altro) che possono nascere con trattative troppo “customizzate”, mi azzarderei di dire (ed è quello che feci) che, in presenza di un impianto sottosaturo (com’era quello in questione, vista la contrazione di volumi dovuta ad un prolungato periodo di crisi) è bene produrre e vendere anche con una marginalità di per sé insoddisfacente, ma che rimanga positiva e possa contribuire alla copertura delle spese generali.

L’esempio riportato può sembrare scolastico (e magari lo è), ma tratta di un fatto realmente accaduto. L’imprenditore ha bisogno anche di queste semplici rassicurazioni. Basta solo immaginare se l’avesse avuta vinta il figlio: con molta probabilità l’ulteriore contrazione delle vendite avrebbe avuto già nel breve termine conseguenze catastrofiche.

Con questo articolo voglio sottintendere come spesso la gestione aziendale (soprattutto delle mpmi) possa mandare l’azienda in difficoltà perché mancano le basi culturali più elementari. Il commercialista che “veste” i panni del controller spesso sarà chiamato a fare i conti con passaggi generazionali non sempre facilmente gestibili. Tuttavia ciò che conta realmente è il pieno coinvolgimento di tutti gli attori chiamati a decidere in merito alle sorti dell’azienda.

La riforma del fallimento prevede la gestione pre crisi delle aziende, a partire da quelle fallibili sia sotto forma di società che di ditta individuale. Se si vogliono evitare gli alert e tutto ciò che ne consegue, bisogna affiancare l’imprenditore e fornirgli le giuste risposte, anche se si tratta di semplici deduzioni come questa trattata nel presente articolo (che ben venga la semplicità se aiuta ad orientare correttamente le scelte imprenditoriali). Balance scorecard, kpi e budget da soli questo genere di deduzioni non le consentono! Bisogna puntare ad un semplice ma efficace sistema di distinte base oltre che ad un corretto budget economico finanziario.

Scopri le nuove date del nostro corso in “Controllo di Gestione e Crisi d’Impresa”. Per maggiori info, programma e prenotazioni clicca qui.