Per prima cosa chiarisco il titolo di questo breve articolo. Il commercialista che vuole vestire i panni del controller dovrà supportare il proprio cliente con continuità e, quando richiesto, essere presente al fine di consigliarlo sui più svariati aspetti della gestione. Un modello di controllo così congegnato ha come “contro” un impegno che non si esaurisce con un comodo meeting mensile chiusi in una stanza a spiegare solo dei numeri (tra l’altro spesso neanche ben recepiti dall’imprenditore); avrà invece come “pro” la fattiva possibilità di porre in essere, oltre che un continuo e proficuo business, la reale ottimizzazione del conto economico dell’impresa seguita. In questo modo si raggiunge l’obiettivo di equilibrio e continuità che il legislatore raccomanda nella Riforma della Crisi d’Impresa al fine di evitare gli alert ancor prima che nasca il rischio di sforarli. Sono le soluzioni quelle che alla fine contano non certamente le sole diagnosi (spesso fini a sé stesse).

Fatta questa debita premessa, torno ad occuparmi dell’imprenditore caseario oggetto di una delle due case history che stiamo portando avanti da poco più di un anno (chi volesse trova gli articoli precedenti sul mio profilo lk oppure sul gruppo “controllo di gestione commercialisti e consulenti). Nel dettaglio, a seguito di un costo di trasformazione troppo elevato, si è deciso di migliorare il processo produttivo acquistando un nuovo macchinario (in sostituzione di quello esistente) che potesse fornire maggiori rese al prodotto finito.

Il prodotto finito viene realizzato ovviamente con il latte (trasformandolo nelle vasche di maturazione in cagliata) mixato al semilavorato in pasta (cagliata nazionale o estera acquistata sotto vuoto e conservata refrigerata). Il semilavorato in pasta è chiaramente realizzato anch’esso con il latte (sempre di cagliata si tratta) da aziende specializzate ed ha il grande vantaggio di poter essere conservato.

Con la vecchia filatrice le rese (riferite al fior di latte) erano queste:

latte: 12% (cioè a dire con un kg di latte si ottengono 0,12 kg di prodotto finito)

cagliata: 1 a 1 (un kg di cagliata pari ad un kg di prodotto finito)

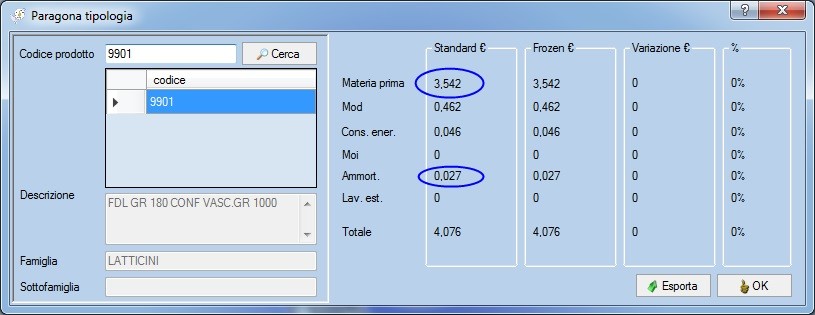

prendiamo a riferimento il codice 9901 “fior di latte 180 gr in vaschetta da 1000 gr”. Il costo in distinta base, come mostrato dal software bussolastar, era di 4,076 €

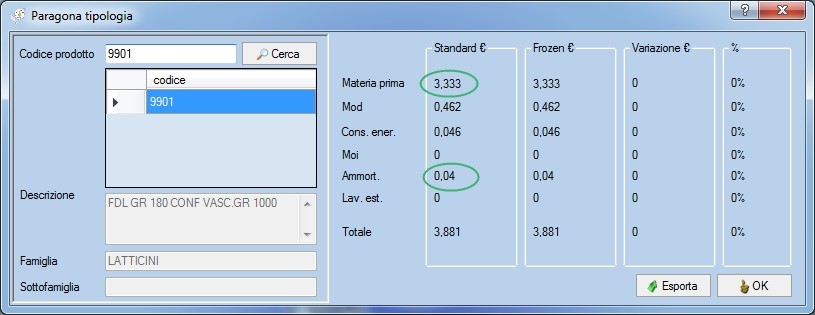

A seguire, con il nuovo macchinario osserviamo un miglioramento nel costo della materia prima (grazie alle migliori rese) ed un peggioramento nel costo dell’ammortamento specifico (a seguito del costo del nuovo macchinario). Tutto il resto rimane invariato.

Con il nuovo macchinario cioè il “cuocitore a vapore” (che in fondo non fa altro che trattenere più umidità nel prodotto), le rese sono le seguenti:

latte: 15%

cagliata: 1 a 1,35

il costo in distinta base migliora come materia impiegata di circa 21 centesimi, mentre peggiora come ammortamento di 1,3 centesimi. Il miglioramento totale è di poco meno di 20 centesimi di euro (3,881€)

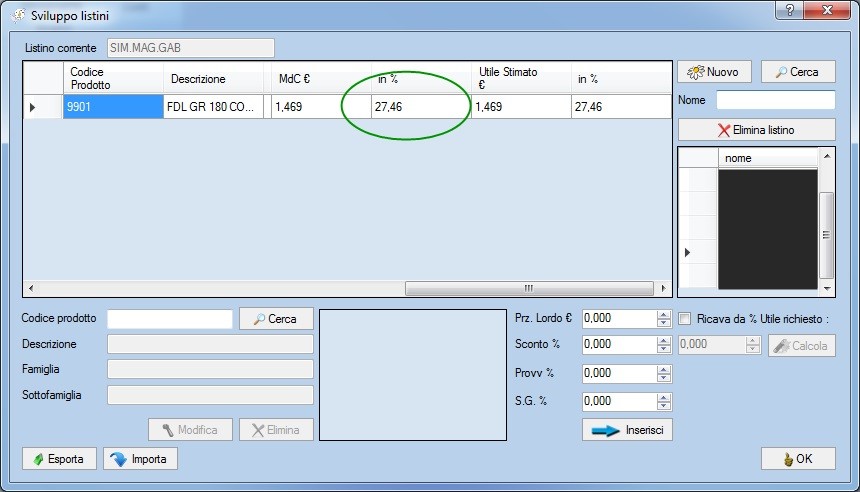

Analizzando ora il codice 9901 sulla maschera dedicata ai listini (prezzo 5,35 € al kg), è possibile notare come il “nuovo” costo di trasformazione lascia circa 27 punti di margine (a fronte di poco meno di 15 punti ottenuti con il vecchio macchinario). Maschera seguente

Grazie all’aggiornamento caricato sul software, sono stati rivisitati alcuni listini di vendita e, in particolar modo, sono state riviste particolari scontistiche sui principali gruppi della GDO serviti.

Ad essere sinceri uno dei due soci è rimasto piuttosto deluso dal miglioramento in quanto si aspettava, in termini di margini, qualcosa in più (chissà perché poi gli imprenditori si aspettano sempre qualcosa in più). Si è comunque deciso di procedere ancora sulla strada dell’efficientamento produttivo, definendo di comune accordo i seguenti semplici punti su cui agire:

- Ulteriore abbattimento del costo di produzione tramite il miglioramento del costo d’acquisto della materia prima. Costituzione di un gruppo di acquisto formato da più imprenditori caseari;

- Snellimento delle referenze con conseguente eliminazione di codici a bassa marginalità;

- Sostituzione del fatturato derivante dai codici eliminati, con fatturato di prodotti a più alta marginalità.

Questi sono i primissimi obiettivi da raggiungere entro l’anno che comporteranno (soprattutto il secondo ed il terzo) un miglioramento anche nelle tempistiche produttive (minori interruzioni) e quindi nel costo della manodopera e dell’energia impiegati.

Certamente un impatto positivo ed immediato, grazie al sistema di contabilità industriale presente, è stato dato dall’aggiornamento dei listini e delle scontistiche per vecchi e nuovi clienti. Un passaggio tanto semplice quanto determinante, se si vuole evitare di vendere sotto il punto di pareggio o addirittura di non vendere proprio causa prezzi troppo alti calcolati in modo poco scientifico (e direi sconsiderato).

Gli imprenditori, ai propri commercialisti controller, come già ampiamente trattato chiederanno le soluzioni! L’articolo in questione tratta proprio una di queste.

Scopri le nuove date del nostro corso in “Controllo di Gestione e Crisi d’Impresa”. Per maggiori info, programma e prenotazioni clicca qui.