Eccomi qui a scrivere in merito all’ultimo incontro con l’imprenditore oleario preso a riferimento in merito alla solita case history (più che case history una telenovela a puntate:)) che stiamo portando avanti da qualche mese.

Per chi volesse può venire sul nostro gruppo fb o lk “controllo di gestione commercialisti e consulenti” e scendere indietro nella pagina per vedere gli articoli precedenti, oppure cercarli sul mio profilo.

L’imprenditore ha avuto le sue risposte e cioè: il punto di pareggio per ogni tratta realizzata (distribuzione prodotti), il costo del quintale lavorato (olive molite), il costo dei codici prodotto realizzati dal suo impianto produttivo (imbottigliamento olio).

Abbiamo insieme apportato qualche modifica sui costi delle materie prime (nella fattispecie aggiunto il costo del trasporto sul kg di olio acquistato) e aggiustato qualche altro dettaglio ma nulla più.

Abbiamo iniziato a creare un listino. Neanche a farlo apposta il primo codice inserito è stato quello che ho preso (a caso) a riferimento durante la creazione della distinta base (articoli precedenti), cioè il codice OE0010. Da subito è saltato fuori che il prezzo di vendita è più basso del prezzo di pareggio; ciò non ci ha lasciato comunque stupiti in quanto l’attività registra nell’anno 2017 una discreta perdita. L’imprenditore chiaramente già aveva la percezione che il suo listino prezzi non fosse adeguato a coprire tutti i costi, d’altronde il bilancio parla chiaro. Tuttavia il mercato oleario si muove sul filo del rasoio caratterizzato da pochi centesimi di margine, quindi è davvero difficile se non impossibile praticare dei prezzi che si discostino da un mercato saturo e stabilizzato su di un livello al quale tutti da tempo sono costretti ad uniformarsi.

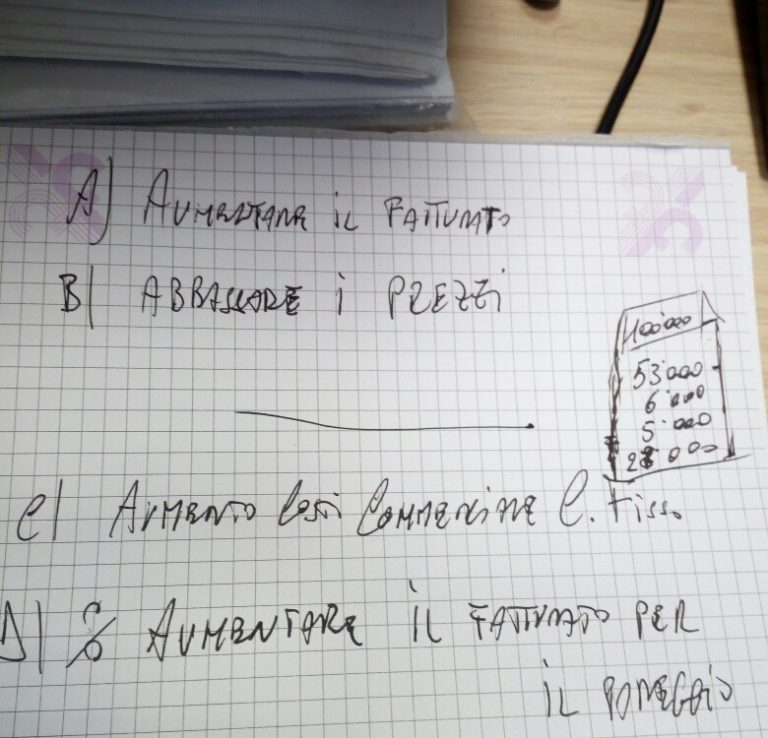

Le soluzioni sono state buttate giù su di un pezzo di carta dall’imprenditore stesso anzi, più che soluzioni sono una road map piuttosto obbligata (foto sotto). Difatti l’imprenditore ha deciso di “rilanciare” su questo mercato e di assumere un direttore commerciale (sul foglio di taccuino si vede un appunto che dà come somma circa 100.000€). Si tratta di un nuovo costo fisso, a fronte del quale punta, almeno per la seconda metà di questo anno, ad incrementare il fatturato di 500.000€. il margine di contribuzione previsto sui 500.000€ sarà certamente basso, cioè nell’ordine del 10% e più basso della media dei suoi prodotti, a seguito di una politica commerciale volta a conquistare nuove quote di mercato.

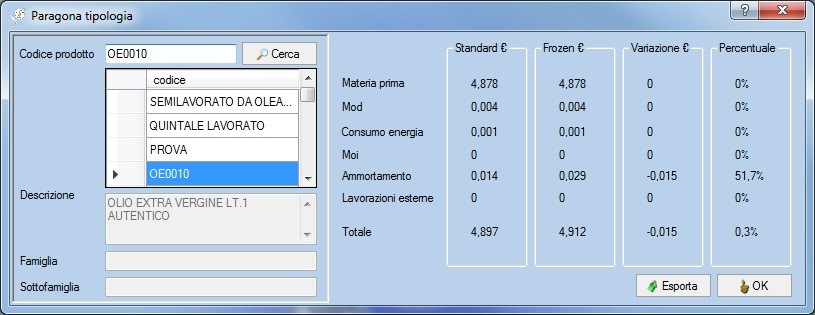

L’incremento della produzione porterà un abbattimento, a regime, del costo degli ammortamenti dei macchinari simulato sul software bussolastar e pari al 51,7% (quindi un recupero medio di circa 1,5 centesimi). Si spera inoltre in un maggiore sconto sulle materie prime visto l’incremento d’acquisto delle stesse, ma non ci è stato possibile al momento quantificarlo. Il recupero di 1,5 centesimi è possibile osservarlo nello screen shot di sotto

L’incremento della produzione porterà un abbattimento, a regime, del costo degli ammortamenti dei macchinari simulato sul software bussolastar e pari al 51,7% (quindi un recupero medio di circa 1,5 centesimi). Si spera inoltre in un maggiore sconto sulle materie prime visto l’incremento d’acquisto delle stesse, ma non ci è stato possibile al momento quantificarlo. Il recupero di 1,5 centesimi è possibile osservarlo nello screen shot di sotto

La domanda principale (e di semplice calcolo) che l’imprenditore pone è: qual è il nuovo punto di pareggio? Considerati i nuovi costi e considerato che l’incremento del fatturato “viaggerà” ad un margine di contribuzione più basso? La risposta non è, ovviamente, difficile da calcolare. Ciò che invece dovrà essere calcolato (o, meglio ancora, strettamente monitorato) è il futuro listino prezzi da fornire al nuovo direttore commerciale. I margini come trattato sono risicatissimi e la possibilità di sbagliare, seppur di poco, esiste. Un eventuale errore in difetto comporterebbe il non raggiungimento del pareggio o, in caso di errore per eccesso, di non riuscire ad acquisire a dovere i nuovi spazi di mercato che ci si prospetta (perdendo contestualmente l’appuntamento con b.e.p).

Dalla nostra abbiamo finalmente un sistema di contabilità industriale che ci indicherà i costi di trasformazione con estrema precisione. Avremo la possibilità di aggiornarli quando lo riteniamo opportuno, così da poter analizzare ogni riduzione di margine sui listini e poter intervenire per tempo, ma ora è il caso di fermarci qui. Quello che succederà, le decisioni che prenderemo e le modifiche in corso d’opera che apporteremo sarà mia premura riportarle sul gruppo di volta in volta.

Finito questo breve e semplice articolo, mi permetto di passare alla fase di pubblicità (chi vuole a questo punto può chiudere qui, anche se credo possa comunque tornargli utile leggere sotto, ma è un mio personale parere).

Scopri le nuove date del nostro corso in “Controllo di Gestione e Crisi d’Impresa”. Per maggiori info, programma e prenotazioni clicca qui.