Il Controllo di Gestione, la Crisi d’Impresa e la figura dell’esperto all’interno della composizione negoziata, nonché dell’advisor chiamato ad affiancare l’imprenditore relativamente la redazione del piano finanziario industriale, sono temi molto seguiti in questo periodo, soprattutto dopo la definitiva approvazione della riforma sulla crisi d’impresa, in vigore a partire dal 15 luglio 2022. Il mio pensiero tuttavia in merito alle ristrutturazioni aziendali, in particolar modo alla ricerca dell’equilibrio economico finanziario rimane sempre grossomodo lo stesso: intervenire principalmente lì dove la ricchezza si crea, cioè nei reparti produttivi, presso le fasi che generano (o dovrebbero) generare valore.

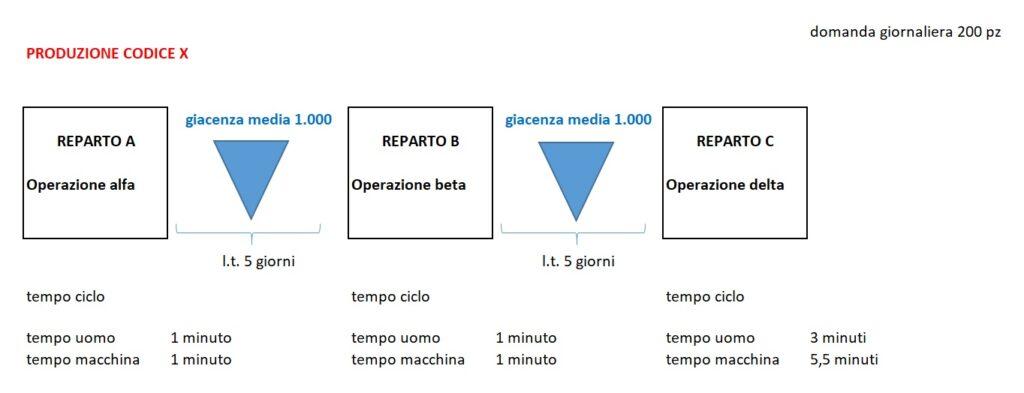

Mai come adesso è necessario ottimizzare i flussi produttivi al fine di ottenere un primo, importante traguardo: la riduzione del working capital. Il costo delle materie prime ancora troppo alto e soprattutto il costo dell’energia oramai alle stelle costringono gli imprenditori a gestire al meglio le scorte, evitando il più possibile di fare magazzino, in particolar modo di creare magazzini intermedi di difficile eliminazione. Su questo punto vorrei concentrarmi con l’esempio di oggi. Nelle officine meccaniche (e non solo) troppo spesso si incappa in un layout produttivo organizzato come job shop, cioè a dire macchinari raggruppati in reparti e per funzioni. Così ad esempio il reparto torneria vede al suo interno torni e macchine a controllo numerico, il reparto taglio vede presse e pantografi ecc. (figura sotto)

Questa condizione porta quasi sempre alla creazione di buffer intermedi (magazzini di semilavorati, nella figura indicati con il triangolo). Semplificando all’estremo ipotizziamo la domanda giornaliera di un codice x pari a 200 e, contestualmente, una giacenza media nei magazzini pari a 1.000. Verrebbe fuori che esistono 10 giorni di magazzino (1.000/200=5 da ripetere per i 2 magazzini), quindi un lead time di ben oltre una settimana.

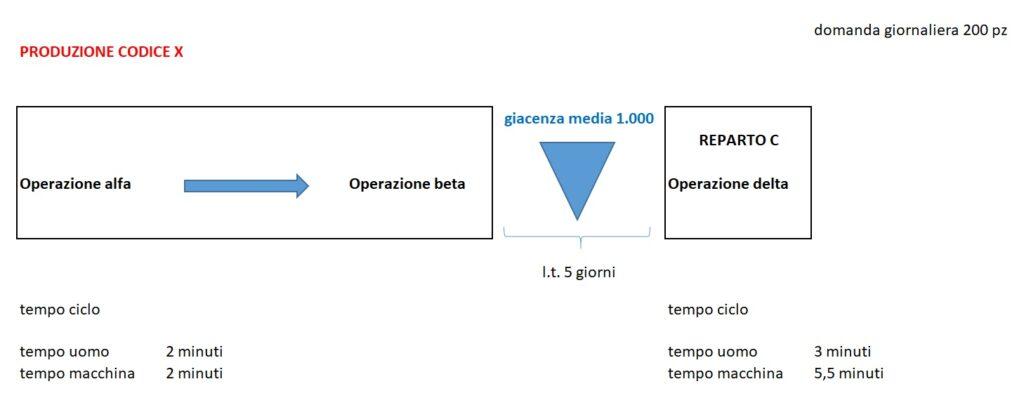

Andando però poi ad analizzare i tempi di produzione del codice x, banalmente ci si accorge che per lavorare il codice nei reparti A e B il tempo è grossomodo lo stesso (anche qui semplificando all’estremo). La domanda a questo punto che nasce spontanea è: perché non mettere a flusso (quindi unire) le due fasi A e B? verrebbe eliminato il magazzino intermedio, ne gioverebbe il working capital e il lead time si dimezzerebbe (figura sotto).

Chiaro non è un’azione così semplice quella ora descritta, andrebbero analizzati gli spazi, i tempi di setup, andrebbe capito se i macchinari sono avvicinabili tra loro e se possono essere dedicati solo a quel codice (o a quella famiglia) piuttosto che utilizzati per altre famiglie ecc. Tuttavia la logica che deve muovere oggi il controller non dev’essere soltanto alimentata da dati di natura contabile, finalizzati semplicemente a delle analisi spesso fini a sé stesse, ma dev’essere alimentata da dati il più delle volte extracontabili che possano poi portare, in modo davvero semplice, a trovare soluzioni volte all’ottimizzazione della redditività.

Queste soluzioni possono, a parere di chi scrive, essere agevolmente inserite anche nella composizione negoziata in merito al piano industriale finanziario, quali validissime iniziative industriali al pari dell’introduzione di un nuovo prodotto piuttosto che la penetrazione di un nuovo mercato, tra l’altro a costo zero (o quasi)! Se vogliamo gestire la crisi d’impresa senza fossilizzarci solo sull’adeguatezza degli assetti organizzativi, amministrativi e contabili così come richiesto dal 2086 c.c., dobbiamo ampliare i nostri orizzonti ed essere pronti a pensare in modo differente. Per chi vuole parleremo di questo ed altro al nostro prossimo corso “Diventa un controller”, per info e date cliccare qui