Ho ampiamente trattato di come sia opportuno per il commercialista “trasformarsi” in controller. Le semplici diagnosi possono essere definite da chiunque mastichi un po’ di contabilità, ma individuare le soluzioni è un lavoro a parte, caratterizzato da tutta una serie di precisi step.

Uno dei primi passaggi è certamente legato alla realizzazione delle distinte base (chi vuole approfondire trova una case history completa, divisa in articoli, su questo blog). Per definire la distinta è necessario acquisire i tempi sia uomo che macchina legati a tutte le fasi della realizzazione del prodotto finito. La definizione della distinta base può essere di diritto considerata la prima semplice forma di mappatura dei processi produttivi; difatti la necessità di acquisire i tempi in produzione consente al commercialista (che nella fattispecie “veste” i panni del controller) di conoscere con una certa precisione anche le modalità secondo le quali si svolgono i processi stessi.

(Scarica gratuitamente il nostro ebook “Controllo di Gestione: i primi passi”, preleva da qui)

Come anticipato, questo argomento è stato già ampiamente trattato negli articoli precedenti, solo voglio riportare un caso specifico capitatomi negli ultimi mesi e caratterizzato da alcune difficoltà nella stesura del sistema di contabilità industriale e di come le abbiamo superate.

Nel dettaglio riporto il caso dell’imprenditore di un salumificio che ha deciso, visti anche gli ultimi obblighi legati alla riforma della Crisi d’Impresa, di implementare un valido sistema di Controllo di Gestione. La produzione realizzata è standardizzata, le referenze sono all’incirca cinquanta e la vendita viene effettuata a chilogrammo. A primo acchito il lavoro da svolgere non mostra nulla di particolare se non fosse che ogni prodotto necessita di un numero di lotto univoco ed irripetibile, quindi ad esempio la “salsiccia stagionata dolce” non potrà mai chiamarsi nello stesso modo (es. cod SALDOL01) ma dovrà per forza di cose avere un codice differente di volta in volta.

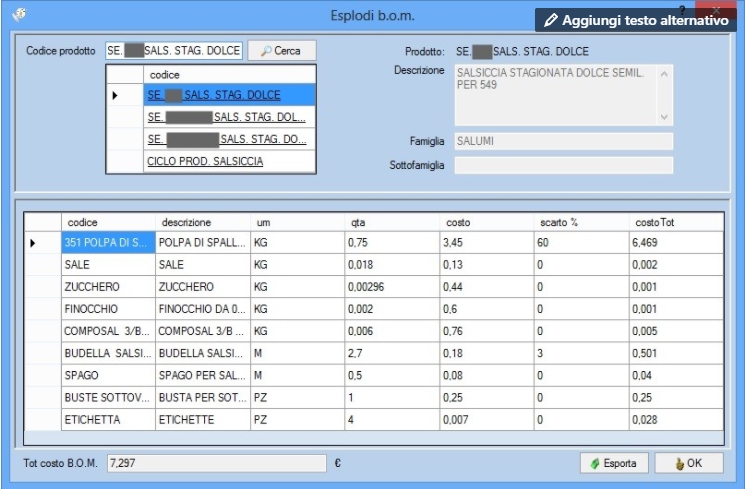

Per questo motivo si è deciso di procedere alla codifica del prodotto seguendo la logica della definizione di una commessa. Nell’esempio prendiamo a riferimento il codice prodotto “salsiccia stagionata dolce”. Quest’articolo può essere realizzato partendo dalla materia prima di tre fornitori differenti (con costi diversi e scarti produttivi diversi). Si è quindi proceduto a creare tre differenti codici semilavorati sul software bussolastar che presentano il prefisso SE (semilavorato), formati solo dalla materia prima e distinti chiaramente per fornitore. Per semplicità ne riportiamo solo uno

Dallo screen shot è possibile osservare la lista dei codici materie del primo fornitore che intervengono nel processo produttivo, le quantità impiegate, gli scarti nonché il costo di produzione finale pari a 7,297 € .

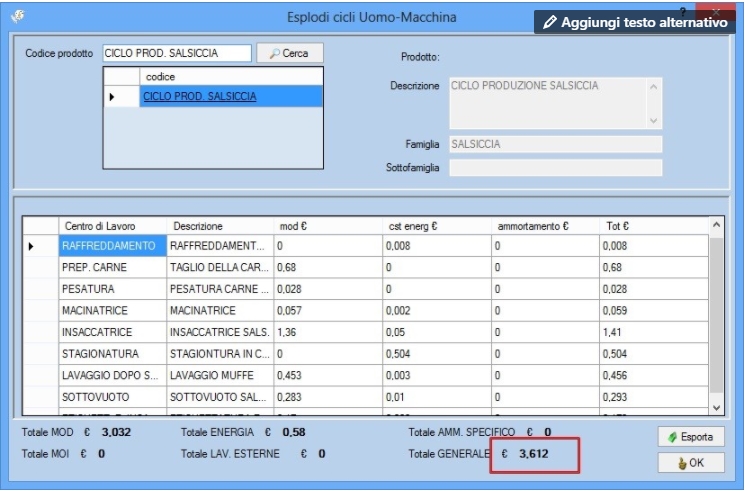

Finito di realizzare i 3 codici semilavorati distinti per fornitore, si è provveduto a creare un quarto codice semilavorato questa volta caratterizzato solo dai cicli di lavoro propri della realizzazione della “salsiccia stagionata dolce”, comuni ai tre differenti fornitori (in quanto le fasi di creazione del prodotto sono le stesse a prescindere se le materie prime provengono dal fornitore alfa piuttosto che beta). Di seguito l’immagine

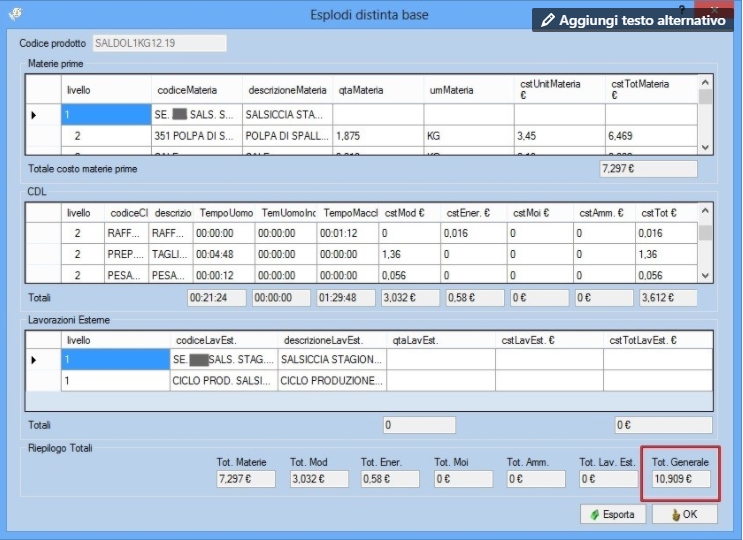

Nel momento in cui sarà necessario definire (esempio) il prodotto “salsiccia stagionata dolce” con codice contraddistinguente il numero di lotto progressivo, si potrà optare per una stringa alfanumerica di questo tipo:”SALDOL1KG12.19” che sta ad indicare la salsiccia stagionata dolce da 1 kg riferita al lotto n° 12 del 2019. Per creare questo codice si richiamano due semilavorati (uno con prefisso SE e riferito al fornitore prescelto e l’altro univoco dal nome “ciclo prod.salsiccia”). Nell’immagine seguente il codice prodotto così creato nato dall’abbinamento dei due semilavorati (difatti sono presenti sia le materie prime caratterizzanti il codice SE (riquadro in alto), che i cicli di lavoro caratterizzanti il codice “ciclo prod.salsiccia” (riquadro al centro)).

Il costo di produzione è pari a 10,909 € e può essere aggiornato in qualsiasi momento. Rimane altresì disponibile per definire i corretti listini di vendita, i corretti preventivi, il budget della produzione, una corretta programmazione produttiva, l’analisi degli scostamenti ecc. (tutti aspetti già trattati nella case history oggetto degli articoli precedenti visionabili su questo blog).

La riforma della Crisi d’Impresa è realtà e con esso l’obbligo del 2086 c.c.. Se vogliamo davvero aiutare i nostri clienti imprenditori, non possiamo esimerci dal supportarli nella realizzazione delle distinte base quale prima fondamentale forma di misurazione e mappatura dei processi produttivi. Molti dei problemi di natura finanziaria vedono la propria origine nelle inefficienze reiterate lungo la catena produttiva. Effettuare solo una diagnosi servirà a poco se poi non ci sarà la possibilità di somministrare l’adeguata cura e un corretto sistema di contabilità industriale sicuramente ne caratterizza le fondamenta.

Scarica gratuitamente il nostro ebook “Controllo di Gestione: i primi passi”, preleva da qui

Se ti è piaciuto questo articolo te ne sarei grato se lo condividessi:)